Biro Angkasa BPA

Mohon pembiayaan peribadi patuh Syariah melalui skim potongan gaji Biro Angkasa menggunakan e-Penyata Gaji ANM — mudah, selamat dan sesuai untuk penjawat awam. Mohon sekarang dan nikmati kemudahan kewangan yang beretika dan dipercayai.

About

Biro Angkasa (BPA) ataupun Angkatan Koperasi Kebangsaan Malaysia Berhad telah didaftarkan pada 12 Mei 1971 di bawah Ordinan Koperatif 33/1948. Ia ditubuhkan hasil daripada cadangan Kongres Kerjasama Kedua yang dirasmikan oleh YAB Tun Abdul Razak Hussein, Perdana Menteri Malaysia yang kedua. ANGKASA telah diangkat sebagai sebuah koperasi yang mewakili gerakan koperasi seluruh Malaysia. Pada 23 Mei 1996, perisytiharan pengiktirafan ini telah diwartakan.

“Pada menjalankan kuasa yang diberikan oleh Perenggan 57(2)(b) Akta 502 Akta 502 Akta Koperasi 1993, Menteri mengisytiharkan Angkatan Koperasi Kebangsaan Malaysia Berhad sebagai badan yang mewakili gerakan koperasi Malaysia di peringkat kebangsaan dan antarabangsa,” menurut [KTPK. (S)07/49/1/9: PN. (PU2) 572/III].

Sebagai badan apex gerakan koperasi negara ANGKASA juga turut menganggotai ASEAN Cooperative Organization (ACO) dan International Cooperative Alliance (ICA). Presiden ANGKASA Dato’ Haji Abdul Fattah Haji Abdullah juga telah dilantik sebagai Presiden ACO.

Visi, Misi, Matlamat & Fungsi

Visi adalah menjadi badan apeks pemangkin pembangunan koperasi terunggul di ASEAN menjelang 2020. Misi adalah menyediakan produk dan perkhidmatan berkualiti tinggi serta melindungi kepentingan dan memperjuangkan hak gerakan koperasi melalui pengurusan yang professional. Matlamat penubuhan terkandung di dalam Undang-Undang Kecil (UUK) ANGKASA (Pindaan 2010). Menurut subseksyen 4(3) Akta, matlamat sebagai badan yang mewakili Gerakan Koperasi di peringkat kebangsaan dan antarabangsa (yakni koperasi apeks) ialah:-

- menyatukan semua koperasi dalam Malaysia;

- mewakili Gerakan Koperasi Malaysia di peringkat kebangsaan dan antarabangsa;

- memperjuang, mengawasi dan menjaga kepentingan dan pembangunan koperasi ahli khususnya dan Gerakan Koperasi amnya;

- dan memudahkan operasi koperasi ahli.

Fungsi utama yang terkandung di dalam UUK 11(1) adalah memastikan matlamatnya tercapai dengan memberi perkhidmatan sebagaimana yang diperihalkan dalam Undang-Undang Kecil. Di dalam UUK 11(2), ANGKASA berfungsi untuk memberi nasihat dan bantuan kepada koperasi ahli dalam perjalanan pengurusan perniagaan mereka; menggalakkan kajian penyelidikan dan pembangunan berkaitan dengan Gerakan Koperasi;

Selain itu, fungsi Angkasa adalah menyedia dan memberi perkhidmatan nasihat dan panduan berkenaan dengan hal pentadbiran, pengurusan, perakaunan, audit, undang-undang, keusahawanan, skim perlindungan sosial termasuk zakat dan wakaf, kemudahan BPA dan lain-lain perkhidmatan untuk kepentingan koperasi ahli dan gerakan Koperasi amnya;

Tidak lupa juga fungsi untuk memajukan pendidikan, latihan dan penerangan ilmu koperasi, dan ilmu perniagaan, keusahawanan dan perindustrian dalam bidang yang dinyatakan dalam perenggan (o) fasal (1) undang-undang kecil 12; dan membantu Kerajaan untuk menggalakkan dan mengembangkan Gerakan Koperasi dalam Malaysia selaras dengan Dasar Koperasi Negara dana pa-apa dasar Kerajaan berhubungan dengan koperasi;

Fungsi yang lain adalah mengambil dayausaha dan initiatif bagi menggalakkan dan menjalankan aktiviti-aktiviti dalam bidang sosial dan ekonomi Negara; mengadakan atau menerima dan mentadbir kumpulan wang, tabung atau skim khas atau am bagi memajukan Gerakan Koperasi; dan memainkan peranan dan menyelaras, sejauh mana yang munasabah, penjagaan alam sekitar;

Berperanan berkhidmat sebagai pusat tumpuan fikiran mengenai segala perkara yang berkaitan dengan Gerakan Koperasi dan mengemukakan fikiran dan pendapat mengenai Gerakan Koperasi kepada mana-mana pihak yang berkaitan;

- Akan mengumpul segala maklumat berkaitan dengan Gerakan Koperasi; dan mempromosi dan mengembang teknik pengurusan dan perniagaan serta penggunaan alat dan teknologi yang canggih;

- Juga melibatkan diri dalam kegiatan kemasyarakatan dan kebajikan termasuk penubuhan pasukan sukarela di dalam dan luar Malaysia; dan pada amnya membantu dan memudahkan operasi koperasi ahli.

ANGKASA telah menubuhkan Lapan Sektor Pembangunan Perniagaan Koperai bagi merancang, merangka, mengatur dan melaksanakan skop pembangunan ekonomi, sejajar dengan harapan kerajaan melihat Sektor Koperasi menyumbang RM50 bilion kepada Keluaran Dalam Negara Kasar (KDNK)

Cetakan epenyata gaji anm dan laporan

Shariah Compliant

Skim pinjaman shariah compliant, berdasarkan prinsip akad jual beli. Jika permohonan anda di Bank Rakyat tidak lulus disebabkan anda disenaraihitam kerana ctos atau tertunggak beberapa bulan loan kredit kad, personal loan, balance transfer, menjadi penjamin atau loan guarantor, blacklist sebab guarantor study loan, ptptn tertunggak, kenderaan kena tarik, blacklist handphone line telekomunikasi dan komitmen luar yang sangat tinggi, anda boleh memohon dengan kami tempat untuk memohon pinjaman koperasi.

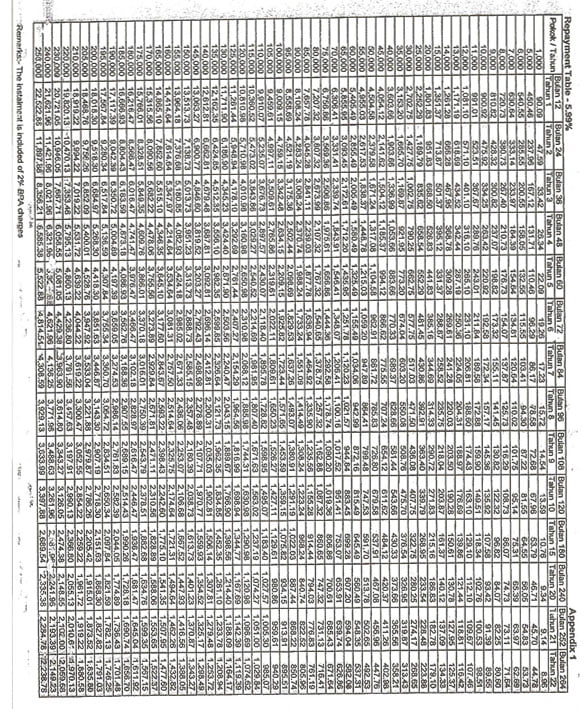

Ansuran Pinjaman Peribadi

ANGKASA adalah badan yang bertanggungjawab dalam menguruskan personal loan untuk kakitangan kerajaan dan badan berkanun yang terpilih.

Majikan disesuatu jabatan kerajaan akan membuat usul atau proposal bagi kakitangan yang berada di bawah jabatan/kementeriannya untuk membuat potongan pinjaman peribadi melalui skim potongan gaji majikan. Secara amnya, potongan melalui potongan Biro Angkasa akan memudahkan jabatan menguruskan kakitangan yang ingin membuat loan kerana majikan boleh membuat rekod mengenai setiap perjalanan permohonan pinjaman peribadi.

Borang Pinjaman Peribadi

Para pemohon dikehendaki untuk mengemukakan borang pinjaman peribadi melalui potongan Biro Angkasa yang telah disahkan oleh majikan yang dilantik untuk mengesahkan borang loan. Majikan akan menandatangani borang Biro Angkasa beserta cop bulat (iaitu cop jabatan/unit) dan mengecop cop jawatan (cop 4 segi) yang terdiri daripada nama jawatan dan gred jawatan.

Terdapat 2 bahagian borang BPA dan akan meluluskan permohonan yang menggunakan borang ori. Borang biro yang asal adalah berwarna biru. Bahagian depan tidak perlu diisi dan pemohon hanya perlu mengisi bahagian 2 iaitu halaman belakang borang. Bahagian 3 adalah bahagian yang perlu disahkan oleh majikan.

Setiap jabatan adalah berlainan cara proses form Biro Angkasa (bpa/52). Ada yang mengkehendaki pemohon untuk mengisi borang permohonan sebelum majikan mengesahkan borang biro. Dan ada pula majikan yang sangat ringkas iaitu dengan mengemukakan form dan terus boleh dapat pengesahan. Ada yang terpaksa menunggu sehingga 2 minggu untuk mendapat kelulusan pengarah atau ketua jabatan dan ada yang boleh mengesahkan dalam masa satu hari sahaja. Semua itu tertakluk kepada proses dan s.o.p sesuatu badan jabatan/unit atau kementerian.

Tabiat Buruk yang Harus Dielakkan

Pada masa dahulu, usaha untuk mendapatkan cop dan sign majikan agak mudah kerana proses tapisan tidak begitu ketat seperti sekarang. Jika dahulu, para majikan atau boss besar jabatan tidak begitu particular dengan permohonan pinjaman peribadi.

Ini bermaksud majikan tidak banyak cerita bila nak sign borang loan kerana kakitangan penjawat awam masih ada banyak kelayakan dalam payslip epenyatagaji anm mereka. Tetapi setelah jumlah potongan loan pemohon yakni penjawat awam telah mencecah 60%, melalui pengalaman dan pengetahuan yang tidaklah begitu banyak, hampir 70% penjawat awam di Malaysia telah mencecah 60% kelayakan, maka ketua jabatan/ pengarah mula curiga dan mengambil langkah proaktif dengan tapisan yang sangat ketat untuk mengelakkan kakitangan kerajaan dari tabiat meminjam.

Ada di antara jabatan atau kementerian yang akan mengeluarkan surat tatatertib kepada penjawat awam yang membuat personal loan dengan cara yang tidak sah sehingga potongan melebihi 60%. Ini sangat mendukacitakan bagi wakil jualan atau agen seperti kami kerana kami mengharapkan kakitangan awam tidak terjebak dengan potongan yang merugikan pemohon itu sendiri. Sehingga kini, terdapat beberapa agensi kerajaan yang menghalang penjawat awam yang bekerja dibawah agensinya untuk meminjam dengan mana-mana koperasi atau institusi kewangan selain bank dan koperasi ‘in-house’. Ini sedikit sebanyak dapat mengekang tabiat suka meminjam dikalangan warga kerajaan.

Sebenarnya niat pihak kerajaan adalah murni untuk memudahkan penjawat kerajaan memohon pembiayaan peribadi dengan cara yang mudah tanpa perlu bersusah payah untuk beratur di kaunter atau mengingat setiap bulan untuk membayar ansuran pinjaman. Sebaiknya niat yang murni ini dapat diterjemahkan kepada kakitangan kerajaan dengan memikirkan jangka masa panjang mengenai risiko dan kesan buruk akibat meminjam tanpa batasan.

Membuat pinjaman itu tidak salah asalkan tidak terjebak ke gejala tabiat meminjam yang buruk yang akan merugikan pemohon itu sendiri. Anda disarankan untuk mengikuti prosedur dan undang-undang yang ditetapkan oleh kerajaan iaitu potongan tidak boleh melebihi 60% dari pendapatan kasar dan jangan membuat pembiayaan yang meragukan.

Hubungi Kami

Angkatan Koperasi Kebangsaan Malaysia Berhad

Wisma Ungku A.Aziz, Jalan SS6/1

47301 Kelana Jaya, Petaling Jaya, Selangor

Tel: +603 7806 1977

Faks: +603 7804 2315

Pejabat Perhubungan ANGKASA Negeri Sarawak

Aras Bawah

Lot 433, Seksyen 65, KTLD

Jalan Matang

93400 Kuching, Sarawak

Tel: +6082 536 092 / 511 528

Faks: +6082 536 062

Pejabat Perhubungan ANGKASA Negeri Sabah

Lot 13, Lorong Grace Square 1

Jalan Pantai Sembulan

88582 Kota Kinabalu, Sabah

Tel: +6088 244 543

Faks: +6088 242 542

{kind=link}

{kind=link}

{kind=link}

{kind=link}